En octobre 2020, le gouvernement du Québec a dévoilé son Plan pour la valorisation des minéraux critiques et stratégiques 2020-2025, le premier du genre au Canada, afin de tirer parti des ressources minérales de la province et de devenir un chef de file dans la transition énergétique mondiale. Jouissant d’importants gisements de lithium, de cobalt et de nickel, d’une hydroélectricité abondante et d’une main-d’œuvre qualifiée, le Québec investit des milliards de dollars dans le développement de l’industrie des batteries lithium-ion pour véhicules électriques (VE), qui connaît une croissance rapide.

L’ambition du Québec de devenir un leader mondial des secteurs des minéraux critiques et des VE a pris de la vitesse à la suite de l’adoption de la Inflation Reduction Act (IRA, loi sur la réduction de l’inflation) et de l’octroi du crédit d’impôt pour les VE sous l’administration Biden. Conformément à l’IRA, 80 % des minéraux critiques utilisés dans les batteries des VE doivent être raffinés ou extraits en Amérique du Nord d’ici 2027, et 100 % d’ici 2029. Le projet d’intégration des marchés nord-américains des minéraux critiques et des batteries pour VE a stimulé l’afflux d’investissements étrangers directs (IDE) au Québec, en plus d’ouvrir des possibilités d’exportation prometteuses pour les entreprises disposant d’une chaîne d’approvisionnement intégrée.

Depuis son entrée en fonction, le président Trump a signé plusieurs décrets présidentiels concernant l’énergie et les minéraux critiques, tels que « Libération de l’énergie américaine » (DP 14154), « Déclaration d’un état d’urgence énergétique national » (DP 14156) et « Garantir la sécurité nationale et la résilience économique grâce aux mesures de la section 232 sur les minéraux critiques transformés et les produits dérivés » (DP 14272). Ensemble, ces décrets obligent les agences fédérales à accélérer la production nationale, le raffinage et la cartographie des gisements de minéraux critiques. Elles doivent aussi simplifier l’octroi des permis et la construction des infrastructures énergétiques, en plus de garantir des approvisionnements ininterrompus en cas de pénuries. Les décrets réduisent également les réglementations environnementales et appellent à l’élimination des incitatifs fiscaux en faveur des VE mis en œuvre dans le cadre de l’IRA, ce qui a pour effet de remettre l’accent sur les véhicules à essence. En accordant une importance exclusive à la production américaine plutôt qu’à une chaîne d’approvisionnement nord-américaine partagée, ces mesures pourraient compromettre l’objectif du Québec de devenir une plaque tournante régionale des minéraux critiques et des batteries pour VE. Elles pourraient même décourager les investisseurs étrangers qui envisageaient de s’établir dans la province pour accéder au marché américain. De plus, comme l’abolition des subventions pour VE entraîne une baisse de la demande de ces véhicules, plusieurs entreprises canadiennes doivent revoir leur planification de la fabrication de batteries pour ces derniers.

L’essor des IDE dans le secteur des minéraux critiques du Canada

Le Canada compte sur les IDE dans divers secteurs, en particulier le secteur minier. Entre 2000 et 2020, les IDE dans le secteur minier au Canada ont augmenté de plus de 600 %, soit près de trois fois plus que l’augmentation moyenne des IDE dans tous les autres secteurs. Au Québec, la part des IDE dans le secteur minier est passée de moins de 12 % du total des investissements dans les travaux d’exploration et de développement en 2022 à plus de 30 % en 2023.

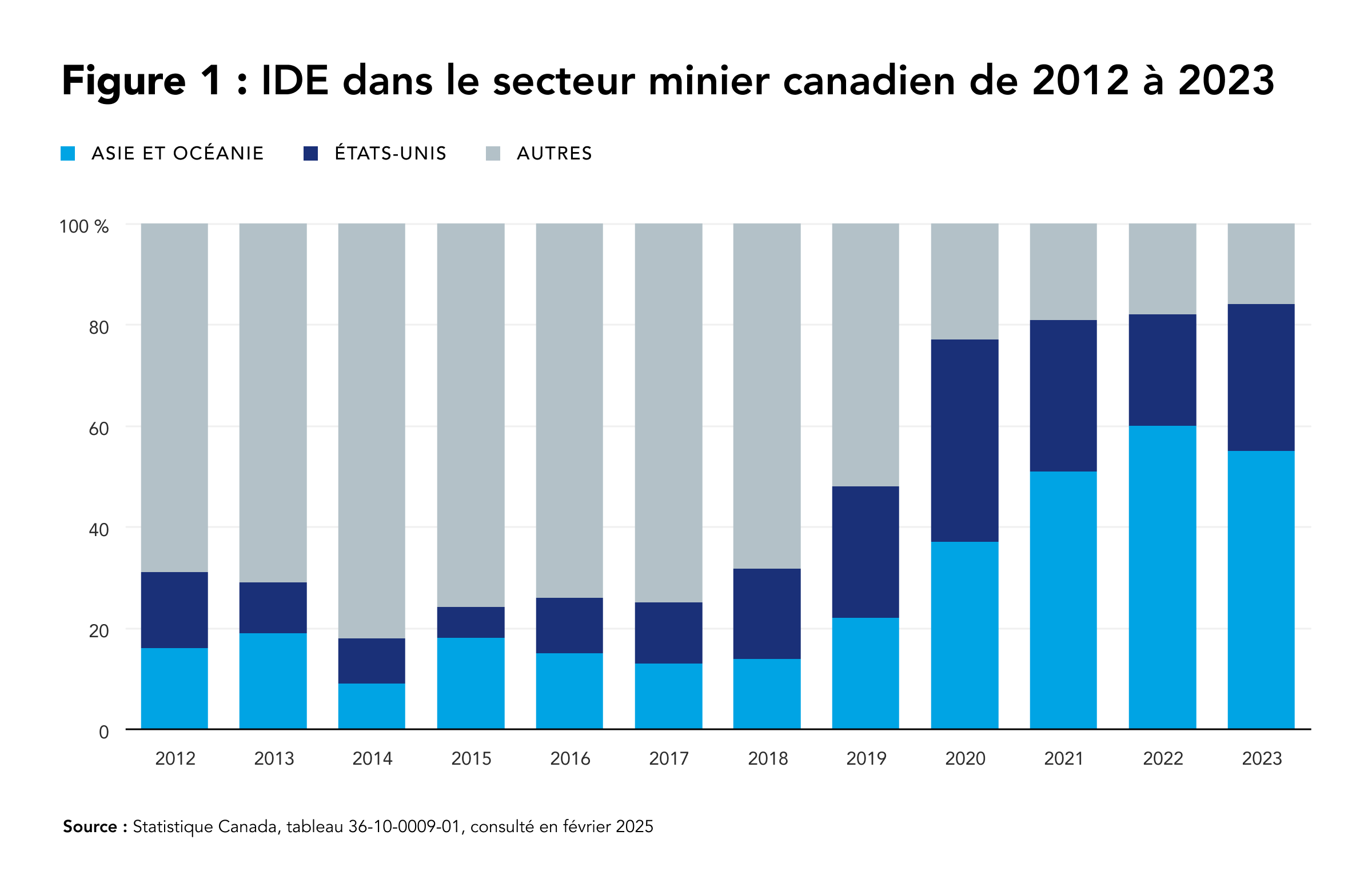

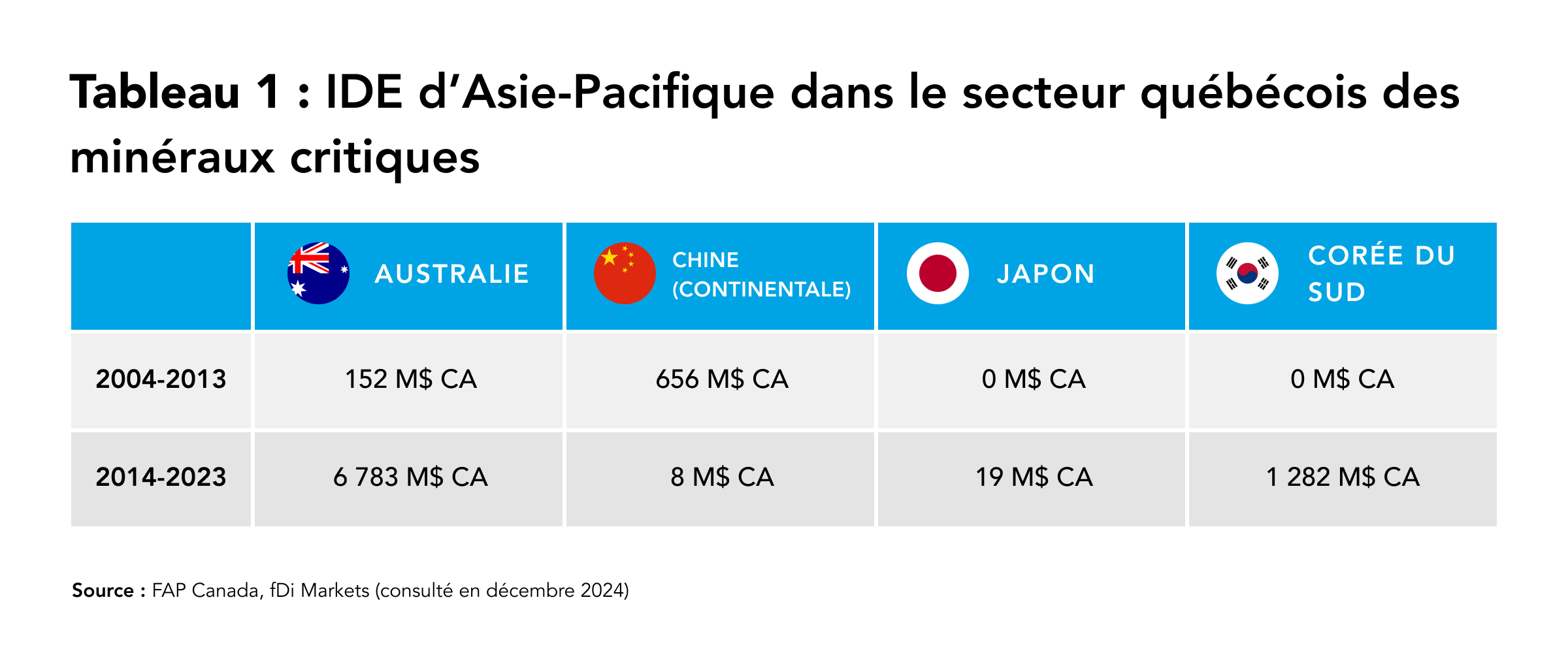

Même si les États-Unis continuent d’être une source majeure d’IDE dans le secteur minier canadien, leur part des investissements dans ce secteur en 2023 ne se situait qu’à 29 %. En revanche, les IDE de la région de l’Asie-Pacifique dans le secteur minier canadien ont été multipliés par quatre depuis 2012, représentant désormais 55 % des IDE du pays dans le secteur minier (figure 1). Selon la base de données Investment Monitor de la Fondation Asie Pacifique du Canada, l’Australie et la Corée du Sud sont les principaux investisseurs dans l’extraction de minéraux critiques et la production de batteries pour VE au Québec.

Le Québec, un producteur de minéraux critiques et de batteries au lithium-ion à la croissance rapide

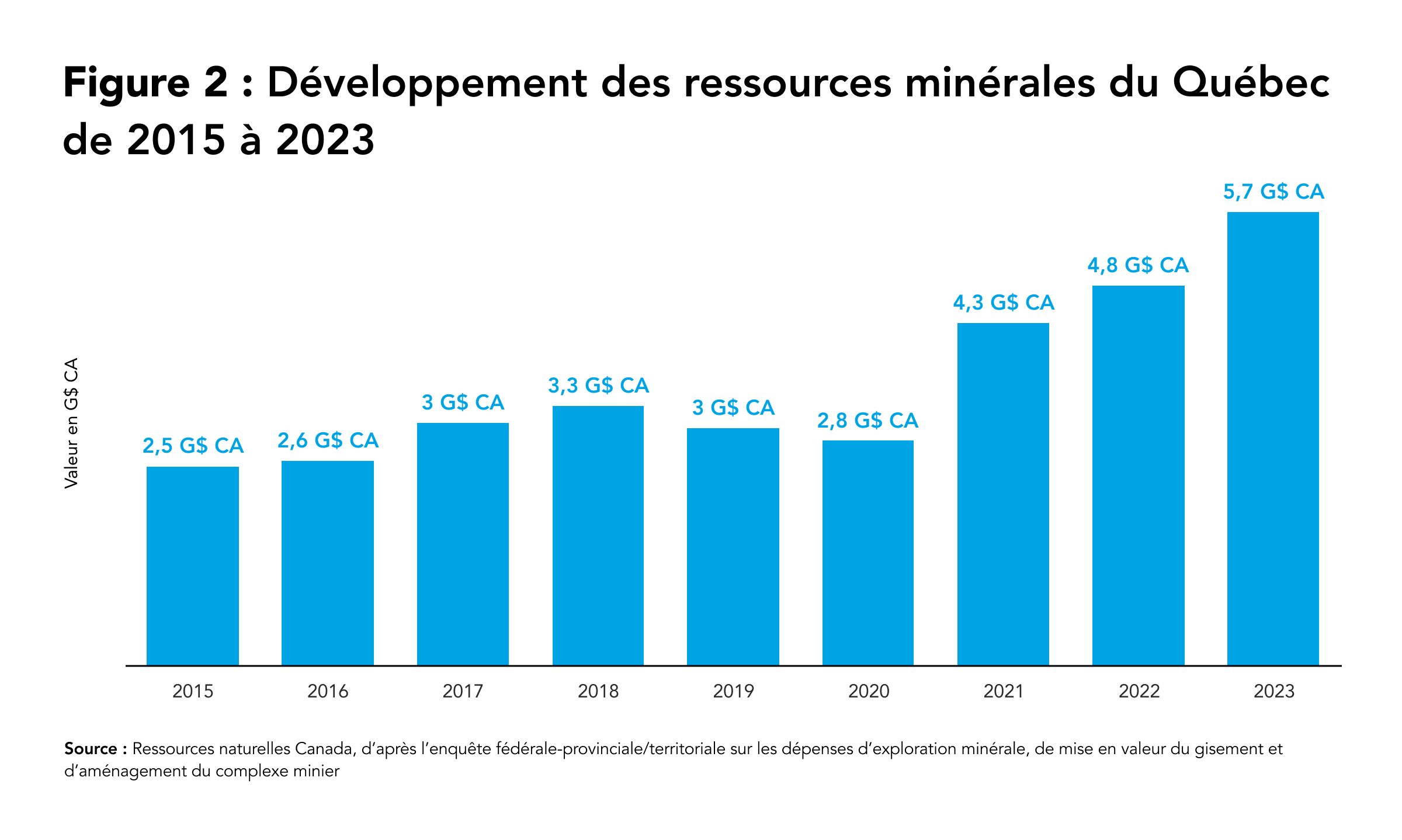

Comme la demande mondiale pour les minéraux critiques avait augmenté avant l’investiture de Trump, le Québec avait redoublé d’efforts dans ce secteur. Les dépenses du Québec en matière d’exploration minérale et de mise en valeur des gisements ont augmenté depuis 2021 (figure 2).

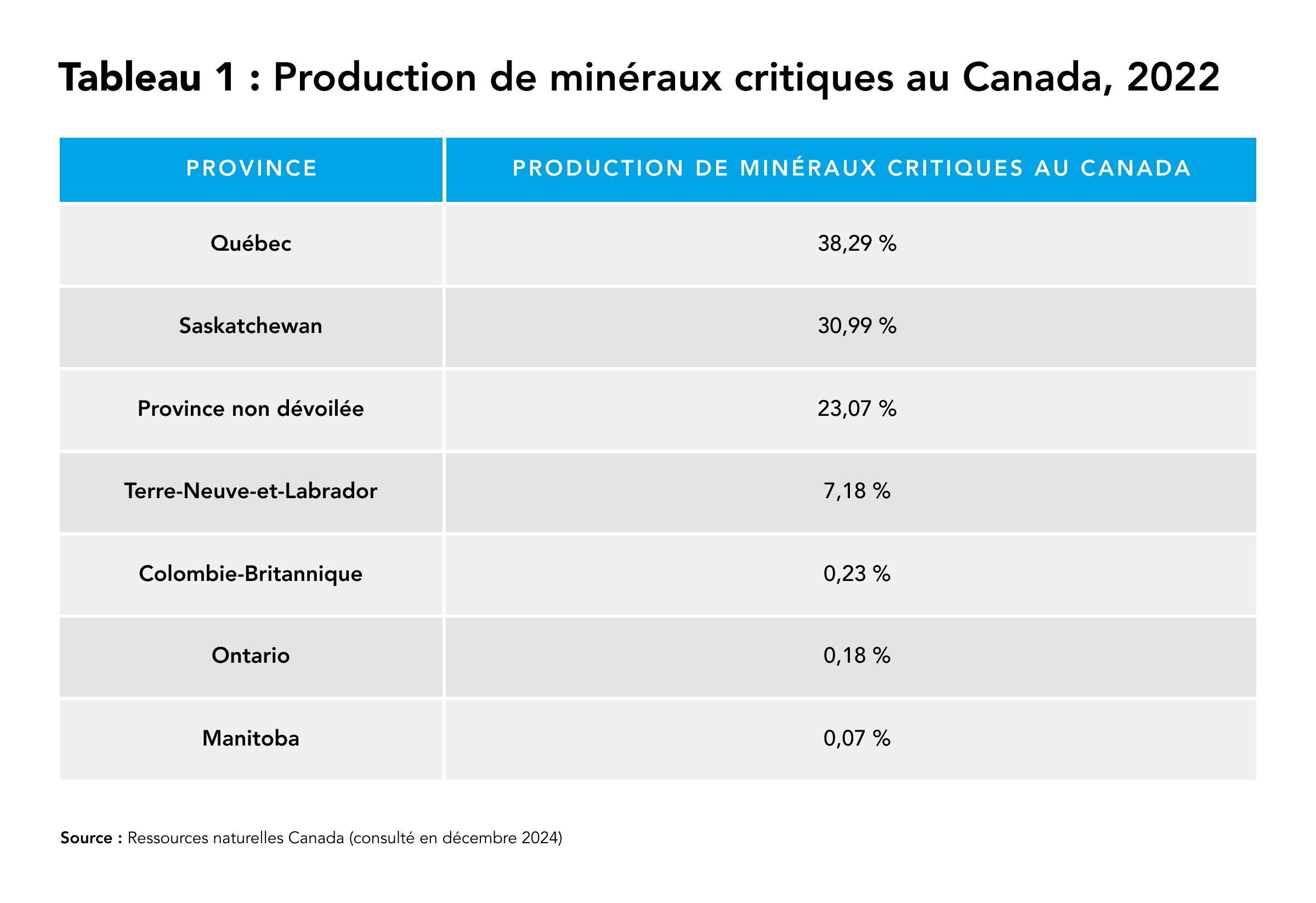

En 2022, la province était responsable d’environ 38 % de la production de minéraux critiques au Canada (tableau 1), et plusieurs projets ont été lancés ces dernières années pour développer ces minéraux, en particulier les minéraux critiques utilisés dans la production de batteries pour VE. Les projets de lithium sont les grands gagnants de cette initiative, alors que plusieurs projets visant à accroître la production de lithium au Québec sont en cours d’élaboration. La province abrite l’un des plus grands gisements de lithium au monde, la mine Whabouchi, située sur le territoire d’Eeyou Istchee Baie-James (dans l’extrême nord du Québec), et la production de lithium au Québec ne peut qu’augmenter. Selon les données du gouvernement québécois, plus de 50 % des projets de lithium au Canada sont menés dans la province.

Le gouvernement du Québec a également redoublé d’efforts pour développer le secteur de fabrication et de recyclage des batteries, notamment en mettant en place un pôle d’innovation – la Vallée de la transition énergétique (VTE) – qui cible les projets de recherche dans le secteur des batteries dans le cadre de ses trois priorités de recherche. Le gouvernement a en outre investi dans plusieurs entreprises de la chaîne d’approvisionnement des VE.

Le Québec joue un rôle important dans la chaîne d’approvisionnement des VE au Canada, aux côtés de l’Ontario, l’un des plus grands centres de fabrication automobile d’Amérique du Nord, qui accueille la première usine de fabrication de VE au Canada. Étant donné qu’on prévoit une hausse de la demande des composants pour VE en Ontario, le Québec a misé sur l’exploitation des minéraux critiques ainsi que sur la production de batteries pour VE, ce qui permettra à l’Ontario d’augmenter sa capacité de production.

Investissements de l’Asie-Pacifique dans les minéraux critiques et les batteries pour VE au Québec

Le Québec a publié sa stratégie pour l’Indo-Pacifique (SIP) en décembre 2021, avant la SIP du Canada (publiée en novembre 2022). Il y considère la région comme le deuxième marché d’exportation du Québec et y indique qu’elle constitue une importante source d’IED. Alors que les investissements de la Chine dans le secteur minier québécois ont diminué depuis le début des années 2010, l’Australie et la Corée du Sud ont commencé à devenir des investisseurs importants dans le secteur des minéraux critiques du Québec dans les années 2020 (tableau 2).

Australie

Au cours des dix dernières années, l’Australie est devenue le premier investisseur de la région de l’Asie-Pacifique dans l’extraction et la transformation de minéraux critiques, injectant plus de 6,7 milliards $ CA dans la province. En effet, la multinationale Rio Tinto, dont le siège social se situe à Londres et à Melbourne, mène des activités d’exploitation de minéraux critiques au Québec depuis plus de 70 ans, elle qui a ouvert une usine de dioxyde de titane en 1950 à Sorel-Tracy. Au cours des quatre dernières années, les entreprises australiennes se sont engagées dans 19 projets de lithium dans la province, ce qui en fait la plus grande source d’investissements étrangers dans ce secteur au Québec.

L’engagement de l’Australie est essentiel pour aider le Québec à développer sa capacité de production de lithium en fournissant des capitaux et une expertise technologique. L’Australie se distingue par sa forte présence dans l’extraction du lithium au Québec. Cette présence témoigne de la complémentarité des ressources géologiques du Canada et de l’Australie, des engagements envers les Premières Nations et des systèmes de permis d’exploitation minière qui facilitent les investissements des entreprises australiennes au Canada. L’Australie dispose d’une expertise avancée dans l’extraction du lithium en tant que premier fournisseur mondial de lithium, qu’elle met à profit grâce à ses nombreux investissements au Canada. De plus, l’Australie, comme le Canada, collabore étroitement avec les peuples autochtones dans le secteur de l’extraction et intègre les normes ESG dans l’évaluation des projets miniers essentiels. En mars 2024, les deux pays ont publié une déclaration commune sur la coopération en matière de minéraux critiques, soulignant leur « approche similaire en ce qui concerne le développement des chaînes d’approvisionnement mondiales en minéraux critiques ».

Le réexamen de l’IRA par l’administration Trump et le projet de droits de douane de 10 % sur les minéraux critiques pourraient faire grimper le prix des exportations canadiennes de lithium vers les États-Unis, ce qui rend la diversification encore plus nécessaire. Malgré les sombres perspectives du marché du lithium nord-américain, Rio Tinto a conclu en mars 2025 l’acquisition de la société américaine Arcadium Lithium, qui possède un actif de lithium au Québec. Cette décision reflète l’opinion générale des exploitants de mines critiques au Canada, qui prévoient de diversifier leurs exportations vers des marchés présentant une forte demande en minéraux critiques. Qui plus est, les investissements dans les minéraux critiques ont un horizon plus long que la politique de Trump. En effet, les projets liés au lithium demandent plusieurs années avant d’être opérationnels, ce qui diminue la probabilité qu’une entreprise les abandonne à cause des tarifs douaniers ou des changements de politique imposés par l’administration Trump.

Corée du Sud

La Corée du Sud est un partenaire important pour le Québec dans le domaine de la transformation des minéraux critiques. En 2023, la société sud-coréenne Solus Advanced Materials, opérant sous le nom de Volta Energy Solutions Canada, a investi 750 millions $ CA dans l’achat d’une usine de feuilles de cuivre au Québec. Les feuilles de cuivre sont essentielles pour les cellules des batteries lithium-ion. L’usine de feuilles de cuivre de Volta devrait lancer sa production à Granby, au Québec, d’ici 2026, avec un agrandissement en 2027. Les investissements de la Corée du Sud apportent une expertise technologique et des moyens financiers essentiels à la fabrication de batteries pour VE au Québec.

Les sociétés sud-coréennes collaborent également avec les principaux acteurs américains du secteur automobile pour favoriser la fabrication de batteries de VE au Québec. Cela comprend l’alliance de POSCO Future M, une entreprise spécialisée dans les matériaux de piles, et General Motors, qui prévoient d’établir une usine de matériaux de cathode, un composant crucial des batteries de VE, à Bécancour. Deux autres entreprises coréennes, SK On et EcoPro BM, ont investi, de concert avec la société américaine Ford, dans la construction d’une usine de cathodes au Québec. Alors que Ford s’est retirée du projet en novembre 2024, EcoPro BM et SK ON prévoient de continuer à travailler sur le projet. Après le retrait de Ford du projet et malgré l’engagement d’EcoPro, on a appris que la construction sera interrompue en mai en raison des incertitudes économiques et d’un ralentissement dans le secteur des VE. Selon le quotidien La Presse, les arrêts de travail dans l’usine de batteries pour VE sont attribuables à deux facteurs : d’une part, la menace de droits de douane imposés par Trump, qui entravent l’accès au marché nord-américain, et, d’autre part, la nécessité de diversifier la clientèle.

Sous l’administration Trump, le marché nord-américain intégré des VE est remis en question. Alors que les entreprises sud-coréennes ont reconsidéré leurs usines de VE aux États-Unis, elles ont également retardé certains de leurs projets de construction au Québec. SK On et EcoProm BM se sont engagées à travailler sur l’usine de VE malgré le retrait de Ford et malgré la récente annonce concernant le retard du projet. Afin de démontrer son soutien continu à la fabrication de VE au Québec, GM Motors, qui s’est associée à POSCO pour un autre projet de batteries de VE au Québec, a annoncé qu’elle irait de l’avant avec son installation de batteries de VE, dont l’ouverture est prévue en 2026. Pour confirmer leur engagement en faveur de la production de VE au Québec, les entreprises et les représentants du gouvernement sud-coréens ont demandé aux États-Unis de rendre l’environnement d’investissement plus favorable en maintenant l’IRA. Par ricochet, une plus grande certitude en matière d’investissements et d’environnement politique permettra aux entreprises sud-coréennes de poursuivre plus facilement la construction de leurs usines de VE au Québec.

Conclusion

L’élargissement des partenariats entre le Québec et ses partenaires d’Asie-Pacifique s’est concrétisé par une série d’investissements de grande envergure. Ces investissements sont multiples. On compte parmi eux le rôle grandissant de l’Australie dans les projets de ressources en lithium québécois, ce qui permettra d’augmenter la production de ce métal. La Corée du Sud, quant à elle, investit dans la production de batteries pour VE, contribuant ainsi au développement d’un écosystème de fabrication de ces batteries à Bécancour. Ces projets contribuent au bout du compte au développement d’une chaîne intégrée d’approvisionnement en minéraux critiques au Québec. Ils attirent également des investissements étrangers, créent des emplois locaux et facilitent les investissements dans les infrastructures (nouvelles routes et usines). À ce jour, l’industrie émergente des batteries à Bécancour a généré des retombées de 2,5 milliards $ CA.

L’incertitude créée par les États-Unis met en évidence les conséquences qui pourraient découler d’un envenimement des relations entre ce pays et le Canada et pose la question du maintien de la dynamique de diversification du commerce et des investissements dans la région Indo-Pacifique. Les droits de douane et l’incertitude entourant l’IRA ont assurément une incidence sur les investissements que réalisent les entreprises de la région Indo-Pacifique dans le secteur québécois de la production de batteries pour VE. Le Québec et l’Ontario, qui envisageaient tous deux de jouer un rôle central dans l’IRA, ont attiré des entreprises australiennes et sud-coréennes souhaitant s’établir sur les marchés canadiens des minéraux critiques et des VE. En raison des incertitudes entourant l’avenir de l’IRA, les secteurs canadiens des VE et des minéraux critiques pourraient devoir composer avec des retards. Ces entreprises devront attendre que le marché se stabilise et évaluer les risques liés au nouveau paysage politique. Bien que certains projets de batteries pour VE soient actuellement en suspens en raison de l’incertitude concernant les prochaines étapes, l’instauration de droits de douane de 25 % sur les produits canadiens et de 10 % sur les ressources énergétiques canadiennes pourrait mettre en péril l’avenir des investissements dans les secteurs des minéraux critiques et des VE.

La diversification de la clientèle des minéraux critiques canadiens et des batteries pour VE peut contribuer à relancer ces industries et à maintenir leurs activités, malgré l’évolution des relations commerciales entre le Canada et les États-Unis. Le gouvernement fédéral a annoncé de nouveaux investissements dans l’exploitation des minéraux critiques, notamment dans le cadre de plusieurs projets de lithium au Québec, pour pallier les incertitudes liées aux futurs IDE. Autrement dit, les droits de douane américains permettent au Canada de multiplier par deux ses investissements publics-privés avec ses partenaires asiatiques, qui contribuent déjà considérablement aux secteurs des minéraux critiques et des VE au Québec. L’Australie et la Corée du Sud demeurent dépendantes de la chaîne d’approvisionnement québécoise en matière de minéraux critiques et de VE, même si l’avenir du marché nord-américain des VE est incertain. Le Canada a également la possibilité d’utiliser ses accords commerciaux régionaux, comme l’Accord de partenariat transpacifique global et progressiste (PTPGP), pour trouver de nouveaux partenaires d’investissement.

• Révision par Vina Nadjibulla, Vice-présidente, Recherche et stratégie, Fondation Asie Pacifique Canada